| НгАєЦћГЕЃЌЫќНЋГЩЮЊЯТвЛИіЙњУёВњвЕЃП | |

| www.wforum.com | 2026-05-08 14:38:47 ТРХє | 0ЬѕЦРТл | ВщПД/ЗЂБэЦРТл |

|

|

|

|

|

|

|

|

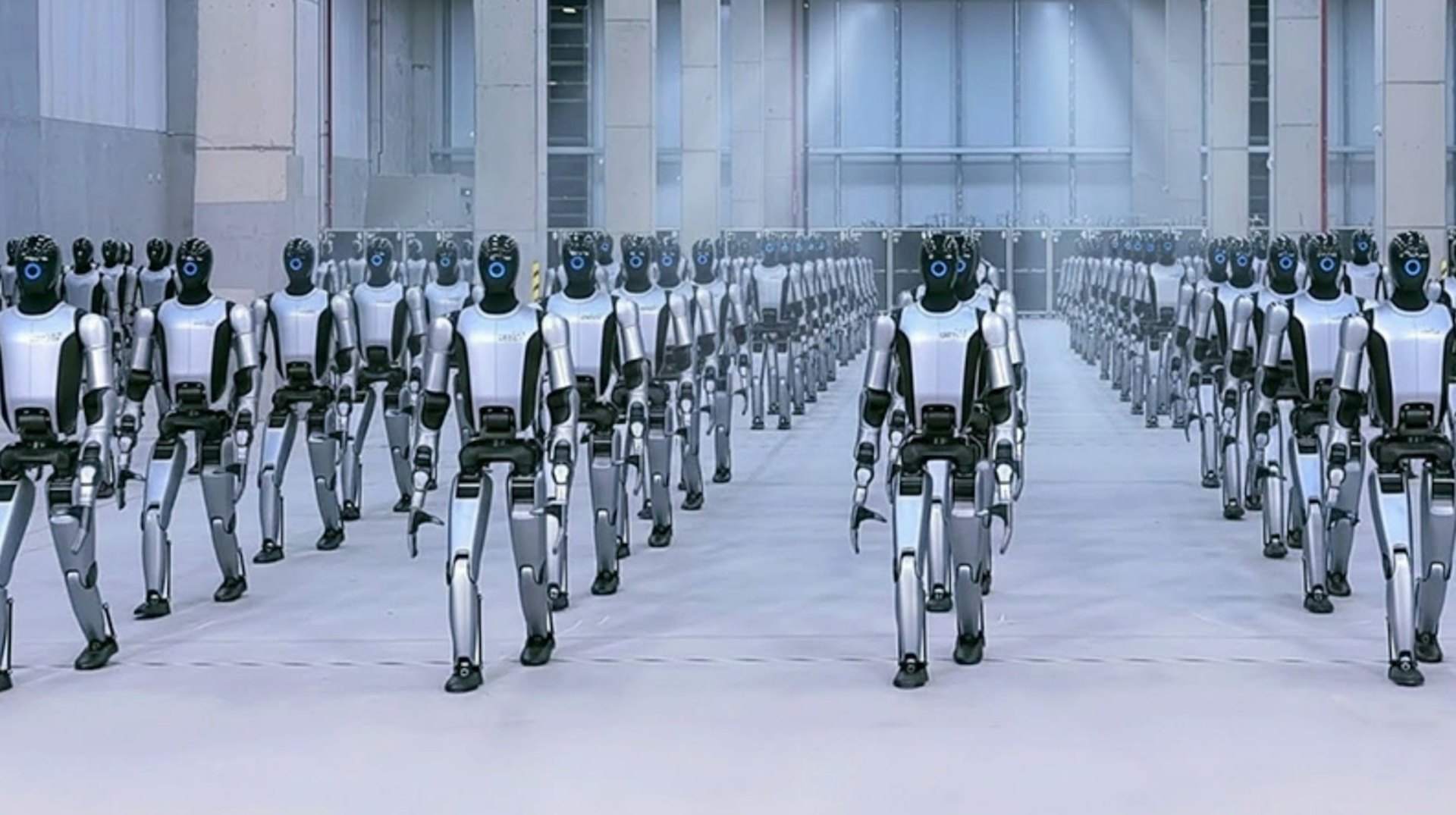

ЁЁЁЁ2026ФъЕФДКЬьЃЌШчЙћФуХмвЛЯТжаЙњжївЊЕФОМУжиеђЃЌЛсПДЕНвЛИіФЭШЫбАЮЖЕФОАЯѓЁЃ ЁЁЁЁвЛБпЪЧЦћГЕЙЄГЇЁЃГЄШ§НЧЁЂжщШ§НЧЁЂГЩгхЕиЧјЕФећГЕГЇРяЃЌСїЫЎЯпвРОЩКфУљЃЌЕЋПеЦјжаУжТўзХНЙТЧЁЃЕиЗНеўИЎСьЕМУЧШддкЭЦНщаТФмдДЦћГЕЯюФПЃЌеаЩЬв§зЪЕФPPTРяЃЌЁАЧЇвкМЖВњвЕМЏШКЁБЕФзжблвРШЛабФПЁЃ ЁЁЁЁЕЋЫНЯТРяЃЌВЛЩйЕиЗНжїеўепЖМдкЮЪЭЌвЛИіЮЪЬтЃКЦћГЕЕФдіСППеМфЛЙгаЖрДѓЃПМлИёеНЛЙвЊДђЖрОУЃПШчЙћЦћГЕВњвЕНјШыДцСПВЉоФЃЌЯТвЛИіФмГХЦ№ЕиЗНGDPЕФЧЇвкМЖВњвЕдкФФРяЃП ЁЁЁЁСэвЛБпЪЧЛњЦїШЫВњвЕдАЁЃДгЩюлкФЯЩНЕНЫежнЙЄвЕдАЃЌДгКМжнЮДРДПЦММГЧЕНГЩЖМЖЋВПаТЧјЃЌЩѕжСАќРЈИеИеГЩЮЊдьГЕЕквЛДѓЪЁЕФЭюНДѓЕиЃЌЁАЛњЦїШЫжЎЖМЁБЁАШЫаЮЛњЦїШЫДДаТИпЕиЁБЕФХЦзге§дкХњСПЙвХЦЁЃИїЕиЕФФПБъГіЦцЕивЛжТЃКИДжЦЦћГЕЕФГЩЙІТЗОЖЃЌељШЁХрг§ГівЛИіаТЕФЧЇвкМЖЕФЙњУёВњвЕЁЃ ЁЁЁЁЮЪЬтЪЧЃКЛњЦїШЫФмЙЛГЩЮЊаТЕФЙњУёМЖВњвЕТ№ЃП ЁЁЁЁетВЛЪЧвЛИіПЩвдМђЕЅгУЁАФмЁБЛђЁАВЛФмЁБЛиД№ЕФЮЪЬтЁЃЫќЩцМАММЪѕТЗЯпЕФРњЪЗЪдДэЁЂВњвЕжмЦкЕФНзЖЮЖЈЮЛЁЂЕиЗНеўИЎЕФОКељТпМЁЂзЪБОЪаГЁЕФдЄЦкВЉоФЃЌвдМАвЛИізюИљБОЕФзЗЮЪЁЊЁЊММЪѕЙЉИјгыЩчЛсашЧѓжЎМфЃЌФЧЕРПДЫЦКмНќЪЕдђвЃдЖЕФКшЙЕЃЌОПОЙФмЗёБЛПчдНЃП ЁЁЁЁ01 ЦћГЕВњвЕЕФЁАНЙТЧвчГіЁБ ЁЁЁЁвЊРэНтЕиЗНеўИЎЖдЛњЦїШЫЕФПёШШЃЌБиаыЯШРэНтЫќУЧЖдЦћГЕЕФНЙТЧЁЃ ЁЁЁЁжаЙњЦћГЕВњвЕдкЙ§ШЅЖўЪЎФъОРњСЫЙЄвЕЪЗЩЯМЄСвЕФРЉеХЁЃЕЋ2026ФъЕФЯжЪЕЪЧЃКЙњФкЦћГЕЪаГЁвбНјШыДцСПВЉоФЃЌЕЅГЕРћШѓБЛбЙЫѕЕНМЋЯоЁЃЕиЗНеўИЎЭЖШыОозЪНЈЩшЕФећГЕГЇЃЌе§дкУцСйВњФмЙ§ЪЃЕФВаПсЯжЪЕЁЃ ЁЁЁЁетжжНЙТЧашвЊвЛИіГіПкЁЃЖјЛњЦїШЫЃЌЧЁКУГіЯждкзюЧЁЕБЕФЪБМфДАПкЁЃ ЁЁЁЁДга№ЪТТпМПДЃЌЛњЦїШЫгыЦћГЕМИКѕЭъУРЖдгІЃКЖМЪЧЛњЕчвЛЬхЛЏВњЦЗЃЌЖМЩцМАХгДѓЕФЙЉгІСДЬхЯЕЃЌЖМФмДДдьОоДѓЕФОЭвЕКЭЫАЪеЃЌЖМГадизХЁАИпЖЫжЦдьЁБЁАаТжЪЩњВњСІЁБЕФЙњМвеНТда№ЪТЁЃИќЙиМќЕФЪЧЃЌжаЙњаТФмдДЦћГЕЕФГЩЙІЃЌЫЦКѕЮЊЛњЦїШЫВњвЕЬсЙЉСЫвЛЬѕПЩИДжЦЕФТЗОЖЁЊЁЊеўВпВЙЬљЁЂГЁОАПЊЗХЁЂЙЉгІСДХрг§ЁЂзЪБОжњЭЦЃЌЫФЙмЦыЯТЃЌЪЎФъГЩГЧЁЃ ЁЁЁЁЕЋРњЪЗецЕФЛсжиИДТ№ЃП ЁЁЁЁ02 ШЋЧђЛњЦїШЫВњвЕЕФРњЪЗОЕЯё ЁЁЁЁвЊЛиД№етИіЮЪЬтЃЌБиаыЯШПДЧхГўвЛИіБЛКіЪгЕФЪТЪЕЃКдкШЋЧђЗЖЮЇФкЃЌЩаУЛгаШЮКЮвЛИіЙњМвдјОеце§АбЛњЦїШЫВњвЕзіГЩСЫЯёЦћГЕФЧбљЕФЙњУёМЖВњвЕЁЃ ЁЁЁЁетВЛЪЧвђЮЊЭЖШыВЛЙЛЃЌЖјЪЧвђЮЊММЪѕТЗЯпЕФЗДИДЪдДэгыГСУЛЁЃ ЁЁЁЁЮвУЧЯШПДвЛЯТШеБОЕФЁАдЄБрГЬЯнкхЁБЃК ЁЁЁЁ2005ФъбыЪгДКЭэЩЯЃЌЫїФсЕФQRIOЛњЦїШЫЮЊСѕЕТЛЊАщЮшЁЃ2008ФъББОЉАТдЫЛсЃЌБОЬяЕФASIMOвдОЊбоЕФзЫЬЌССЯрЁЊЁЊХмВНЁЂЩЯЯТЬЈНзЁЂгыШЫЮеЪжЁЃЕЋQRIOдк2006ФъЧФШЛжежЙЃЌASIMOдк2018Фъе§ЪНЭЃВњЁЃСНИіЯюФПРлМЦЭЖШыЪ§ЪЎвкУРдЊЃЌШДУЛгаТєГіеце§ДѓЙцФЃЕФЩЬгУВњЦЗЁЃ ЁЁЁЁЫќУЧДэдкФФРяЃПД№АИЪЧММЪѕТЗЯпЕФИљБОадДэЮѓЃКQRIOКЭASIMOзпЕФЪЧЁАдЄБрГЬ+ИпОЋЖШЫХЗўЁБТЗЯпЁЃУПвЛИіЖЏзїЖМашвЊЙЄГЬЪІж№жЁБраДДњТыЃЌУПвЛИіГЁОАЖМашвЊЕЅЖРЕїЪдЁЃЫќУЧВЛЪЧЁАжЧФмЛњЦїШЫЁБЃЌЖјЪЧАКЙѓЕФвЃПиФОХМЁЃЕЅЬЈASIMOдьМл250ЭђУРдЊЃЌQRIOГЩБОГЌЙ§7000ЭђШЫУёБвЁЃетжжЁАЪжДъЪНЁБТЗОЖЃЌОіЖЈСЫЫќУЧгРдЖЮоЗЈСПВњЁЂгРдЖЮоЗЈЗКЛЏЁЂгРдЖЮоЗЈевЕНецЪЕЕФЩЬвЕГЁОАЁЃ ЁЁЁЁУРЙњЕФВЈЪПЖйЖЏСІзпСЫСэвЛЬѕТЗЃКЁАвКбЙжДФюЁБЁЃДгBigDogЕНAtlasЃЌЫћУЧбЁдёСЫЖЏЬЌЗДРЁПижЦЃЌШУЛњЦїШЫФмЙЛзджїЪЪгІИДдгЕиаЮЁЃAtlasЕФКѓПеЗжСНёШдЪЧаавЕБъИЫбнЪОЁЃ ЁЁЁЁЕЋВЈЪПЖйЖЏСІЭЌбљЯнШыСЫТЗЯпРЇОГЃКЫћУЧМсГжЪЙгУВёгЭвКбЙЧ§ЖЏЁЃЖЏСІЧПОЂЃЌЕЋдывєМЋДѓЃЈУРОќВтЪдЕФЛњЦїТПдкШ§ЙЋРяЭтОЭФмБЛЬ§ЕНЃЉЃЌЮЌЛЄГЩБОИпАКЃЌЭъШЋЮоЗЈУёгУЛЏЁЃ ЁЁЁЁВЈЪПЖйЖЏСІдкЪЎФъМфЖрДЮвзжїЃЈЙШИшЁњШэвјЁњЯжДњЃЉЃЌжСНёЮДФмЪЕЯжгЏРћЁЃЫќЕФРЇОГЧЁЫЦШМгЭГЕгыаТФмдДГЕЕФЗжвАЁЊЁЊЕБећИіаавЕзЊЯђЕчЖЏЛЏЁЂжЧФмЛЏЪБЃЌМсГжвКбЙТЗЯпОЭЯёдкФкШМЛњЪБДњФЉЦкбКзЂеєЦћЛњЁЃ ЁЁЁЁЯЪЮЊШЫжЊЕФЪЧЃЌжаЙњЕФЕквЛЬЈеце§втвхЩЯЕФЖЏЬЌЗДРЁЛњЦїШЫЃЌдчдк2000ФъОЭгЩЙњЗРПЦММДѓбЇбаЗЂГЩЙІЃЌДњКХЁАЯШааепЁБЁЃЫќВЩгУСЫЫХЗўЕчЛњ+ЖЏЬЌЗДРЁЕФММЪѕТЗЯпЁЊЁЊе§ЪЧНёЬьгюЪїЁЂвјКгЭЈгУЕШЦѓвЕЫљбигУЕФТЗОЖЁЃЕЋдкЕБЪБЃЌетЬЈЭтЙлДжВкЁЂБЛФГаЉЙњЭтЭјгбЖёИуЮЊЁАжаЛЊДѓМгХЉЁБЕФЛњЦїШЫЃЌУЛгаЛёЕУЙуЗКЕФЙњМЪШЯПЩЁЃШеБОдкОЋУмжЦдьЩЯЕФЩљгўЬЋЙ§ЧПДѓЃЌвджСгкЪРНчздЖЏНЋЛњЦїШЫВњвЕЕФЮДРДбКзЂдкСЫQRIOКЭASIMOЩэЩЯЁЃ ЁЁЁЁетИіРњЪЗНЬбЕвтЮЖзХЪВУДЃПЫќвтЮЖзХММЪѕТЗЯпЕФбЁдёВЛЪЧДПДтЕФММЪѕЮЪЬтЃЌЖјЪЧШЯжЊЮЪЬтЁЂдЄЦкЮЪЬтЁЂЩѕжСЮФЛЏЦЋМћЮЪЬтЁЃЫќвВвтЮЖзХЃЌМДЪЙТЗЯпе§ШЗЃЌДгЪЕбщЪвЕНВњвЕЛЏЕФОрРыЃЌПЩФмдЖБШЯыЯѓжавЃдЖЁЃ

ЁЁЁЁ03 еўВпМгЫйгыЁАСПВњдЊФъЁБЛУЯѓ ЁЁЁЁНјШы2026ФъЃЌжаЙњЛњЦїШЫВњвЕШЗЪЕГіЯжСЫвЛаЉСюШЫеёЗмЕФаТБфЛЏЁЃ ЁЁЁЁеўВпВуУцЃКДгЁАжИЕМвтМћЁБЕНЁАБъзМЬхЯЕЁБЁЃ2026Фъ2дТЃЌЙЄаХВПШЫаЮЛњЦїШЫгыОпЩэжЧФмБъзМЛЏММЪѕЮЏдБЛсЪзНьФъЛсейПЊЃЌе§ЪНЗЂВМЮвЙњЪзИіЁЖШЫаЮЛњЦїШЫгыОпЩэжЧФмБъзМЬхЯЕЃЈ2026АцЃЉЁЗЃЌИВИЧШЋВњвЕСДЁЂШЋЩњУќжмЦк ЁЃ ЁЁЁЁЙЄаХВПУїШЗБэЪО2026ФъНЋЗЂВМШЫаЮЛњЦїШЫгыОпЩэжЧФмзлКЯБъзМЛЏЬхЯЕНЈЩшжИФЯ ЁЃЁАОпЩэжЧФмЁБЪзДЮБЛаДШы2025ФъЁЖеўИЎЙЄзїБЈИцЁЗЃЌЙњМвЁАЪЎЮхЮхЁБЙцЛЎНЈвщУїШЗЬсГіЭЦЖЏОпЩэжЧФмЕШЮДРДВњвЕГЩЮЊаТЕФОМУдіГЄЕу ЁЃ ЁЁЁЁВњвЕВуУцЃКЁАСПВњдЊФъЁБЕФЪ§ОндОЩ§ЁЃИпЙЄЛњЦїШЫВњвЕбаОПЫљЪ§ОнЯдЪОЃЌ2025ФъЙњФкШЫаЮЛњЦїШЫГіЛѕСПДя1.8ЭђЬЈЃЌЭЌБШдіГЄГЌ650%ЃЛ2026ФъГіЛѕСПгаЭћХЪЩ§жС6.25ЭђЬЈЃЌЩѕжСгазЈМвдЄВтШЋФъВњСПНЋДяЕН10ЭђжС20ЭђЬЈМЖ ЁЃгШЦфЪЧЭЗВПЦѓвЕНЛИЖЪ§ОнССблЁЃ ЁЁЁЁЕЋУНЬхПкжаЕФЁАСПВњдЊФъЁБВЛЕШгкЁАВњвЕдЊФъЁБЁЃ ЁЁЁЁетаЉЪ§зжСюШЫаЫЗмЃЌЕЋашвЊРфОВЩѓЪгЁЃ2026ФъЕФЁАСПВњЁБЃЌБОжЪЩЯЪЧЙЄвЕЕЅГЁОАЕФЪдЬНадНЛИЖЃЌЖјЗЧЯћЗбМЖЪаГЁЕФЙцФЃЛЏЦеМАЁЃ2026ФъЕФКЫаФУќЬтЪЧЁАдѕУДШУЛњЦїШЫзіГЩЪТЁБЁЊЁЊШУDemoзпНјецЪЕЙЄГЇЃЌШУСПВњзЊЛЏЮЊПЩИДгУЕФЩЬвЕМлжЕ ЁЃ ЁЁЁЁЛЛОфЛАЫЕЃЌ2026ФъНтОіЕФШдШЛЪЧЁАФмВЛФмзіГіРДЁБКЭЁАФмВЛФмдкЬиЖЈГЁОАгУЦ№РДЁБЕФЮЪЬтЃЌЖјЗЧЁАФмВЛФмГЩЮЊЙњУёМЖВњвЕЁБЕФЮЪЬтЁЃ ЁЁЁЁ04 ММЪѕРжЙлжївхЪЧЕБЧАзюДѓЕФЕаШЫ ЁЁЁЁдкЬжТлЛњЦїШЫФмЗёГЩЮЊЙњУёВњвЕжЎЧАЃЌБиаыЯШжБУцвЛИі uncomfortable truthЃКШЫаЮЛњЦїШЫКЭЗўЮёЛњЦїШЫЕФКЫаФММЪѕЃЌШдДІгкИпЖШД§ЖЈзДЬЌЁЃММЪѕВЛГЩЪьЃЌЪЧЕБЯТзюДѓЕФЯжЪЕЃЛММЪѕРжЙлжївхЃЌЪЧЕБЧАзюДѓЕФЕаШЫЁЃ ЁЁЁЁД§ЖЈвЛЃКОпЩэжЧФмУЛгаЁАGPT-3ЪБПЬЁБЁЃ ЁЁЁЁЕБЧАзюШШУХЕФИХФюЪЧVLAЃЈЪгОѕ-гябд-ЖЏзїФЃаЭЃЉЃЌМДгУДѓгябдФЃаЭЕФЗНЗЈбЕСЗЛњЦїШЫдкЮяРэЪРНчжаааЖЏЁЃзЪБОКЭУНЬхШШждгкНЋVLAБШзїЛњЦїШЫСьгђЕФЁАGPTЪБПЬЁБЁЊЁЊЗТЗ№жЛвЊЪ§ОнзуЙЛЖрЁЂЫуСІзуЙЛДѓЃЌЛњЦїШЫОЭФмЯёChatGPTРэНтгябдвЛбљРэНтЮяРэЪРНчЁЃ ЁЁЁЁЕЋетИіРрБШДцдквЛИіИљБОадЕФЖЯСбЁЃДѓгябдФЃаЭЕФГЩЙІНЈСЂдкСНИіЧАЬсЩЯЃКЕквЛЃЌЛЅСЊЭјЬсЙЉСЫКЃСПЕФЁЂЕЭГЩБОЕФЮФБОЪ§ОнЃЛЕкЖўЃЌгябдБОЩэОпгаИпЖШЕФзщКЯадКЭЙцТЩадЃЌЪЙЕУЁАЙцФЃЖЈТЩЁБЃЈScaling LawЃЉГЩСЂЁЃ ЁЁЁЁЕЋЮяРэЪРНчЭъШЋВЛЭЌЁЃЛњЦїШЫашвЊдкецЪЕЛЗОГжагыЛЗОГНЛЛЅВХФмЛёШЁЪ§ОнЃЌЖјУПвЛДЮНЛЛЅЖМвтЮЖзХЪБМфГЩБОЁЂгВМўЫ№КФЁЂАВШЋЗчЯеЁЃИќживЊЕФЪЧЃЌЮяРэЪРНчЪЧЗёЯёгябдвЛбљОпгаПЩбЙЫѕЕФЙцТЩадЃПЖЏзїПеМфЪЧЗёОпБИзщКЯадЃПетаЉЮЪЬтдкРэТлЩЯЩаЮДБЛжЄУїЁЃ ЁЁЁЁЛЛОфЛАЫЕЃЌДѓгябдФЃаЭЕФГЩЙІПЩФмЪЧвЛИіВЛПЩИДжЦЕФЬиР§ЃЌЖјЗЧПЩвдЦНвЦЕНЮяРэЪРНчЕФЭЈгУЙцТЩЁЃШчЙћVLAТЗЯпзюжеБЛжЄУїЪЧвЛЬѕЁААКЙѓЕФЭфТЗЁБЃЌНёЬьЕФОоЖюЭЖШыНЋжиЕИQRIOКЭASIMOЕФИВеоЁЃ ЁЁЁЁД§ЖЈЖўЃКСщЧЩВйзїЪЧБЛбЯжиЕЭЙРЕФЦПОБЁЃ ЁЁЁЁЕБЧАШЫаЮЛњЦїШЫЕФбнЪОМЏжадкдЫЖЏФмСІЁЊЁЊаазпЁЂБМХмЁЂКѓПеЗЁЃетаЉЖЏзїЪгОѕГхЛїСІЧПЃЌШнвздкЩчНЛУНЬхДЋВЅЃЌЕЋЫќУЧЕФЩЬвЕМлжЕвРШЛДцвЩЁЃ ЁЁЁЁеце§ЕФЩЬвЕМлжЕдкгкВйзїФмСІЃКХЁТнЫПЁЂПлХІПлЁЂелЕўвТЮяЁЂЪЙгУЙЄОпЁЂееЙЫРЯШЫЁЃЖјШЫЪжЕФСщЧЩадЃЌЪЧНјЛЏИГгшШЫРрЕФслЗхФмСІжЎвЛЁЊЁЊ27ИіздгЩЖШЁЂУмМЏЕФДЅОѕЩёОФЉЩвЁЂКСУыМЖЕФЗДРЁЕїНкЁЃНёЬьЕФЛњЦїШЫММЪѕЃЌдкетЯюФмСІЩЯШдДІгкгЄЖљЦкЁЃ ЁЁЁЁвЛИіФмБМХмЕЋВЛФмЕўвТЗўЕФЛњЦїШЫЃЌЖдМвЭЅгУЛЇЕФМлжЕКмаЁЁЃвЛИіФмЮеЪжЕЋВЛФмЮЙЗЙЕФЛњЦїШЫЃЌЖдбјРЯЛњЙЙМИЮоМлжЕЁЃЖјСщЧЩВйзїЕФЭЛЦЦЃЌФПЧАУЛгаУїШЗЕФЪБМфБэЁЃ ЁЁЁЁД§ЖЈШ§ЃКДгЁАЪЕбщЪвбнЪОЁБЕНЁАецЪЕЪРНчВњЦЗЁБЕФКшЙЕЁЃ ЁЁЁЁДКЭэЮшЬЈЩЯЃЌЛњЦїШЫећЦыЛЎвЛЕиЬјЮшЃЌЖЏзїОЋзМЃЌНкзрЭъУРЁЃЕЋФЧВЛЪЧВњЦЗФмСІЃЌФЧЪЧЙЄГЬЛЏЕФБэбнЁЊЁЊЦНећЕФЮшЬЈЁЂдЄЩшЕФЕЦЙтЁЂЮоИЩШХЕФЛЗОГЁЂКѓЬЈЙЄГЬЪІЕФЪЕЪБМрПиЁЃ ЁЁЁЁецЪЕЪРНчЪЧСэвЛЛиЪТЃКЕиЬКЛсШУЛњЦїШЫДђЛЌЃЌУХМїЛсАэЕЙЫќЃЌКЂзгЕФМтНаЛсШУЫќЮѓХаЃЌГшЮяЕФЭЛШЛДмГіЛсШУЫќхДЛњЁЃИќИљБОЕФЪЧЃЌАВШЋШпгрШчКЮНтОіЃПвЛЬЈМвЭЅЛњЦїШЫЩЫЕНРЯШЫЛђЖљЭЏЃЌећИіВњвЕЕФЩчЛсаХШЮПЩФмЫВМфБРЫњЁЃетаЉЮЪЬтЕФФбЖШЃЌВЛЪЧЯпадЕндіЕФЃЌЖјЪЧжИЪ§МЖдОЩ§ЕФЁЃ ЁЁЁЁетРяашвЊв§ШывЛИіЙиМќЕФРэТлЪгНЧЁЊЁЊММЪѕГЩЪьЖШгыЪаГЁЦєЖЏжЎМфЕФБчжЄЙиЯЕЁЃ ЁЁЁЁКмЖрШЫФЌШЯвЛИіВњвЕЗЂеЙБиаыЕШД§ММЪѕЭъШЋГЩЪьЁЃЕЋОМУЪЗЗДИДжЄУїЃЌВњвЕЭљЭљдкММЪѕдЖЮДГЩЪьЪБОЭвбОЦєЖЏЁЃGartnerЕФММЪѕГЩЪьЖШЧњЯпЃЈHype CycleЃЉУшЪіСЫетвЛЯжЯѓЃКММЪѕДгУШбПЕНХђеЭЃЌдйЕНЛУУ№ЕЭЙШЃЌзюжезпЯђГЩЪьЁЃ ЁЁЁЁХхРззШЃЈCarlota PerezЃЉЕФММЪѕИяУќРэТлдђНјвЛВНжИГіЃЌУПвЛДЮММЪѕИяУќЖМОРњЁАЕМШыЦкЁБЕФПёШШКЭЁАеЙПЊЦкЁБЕФаЭЌЃЌЖјХнФКЭБРРЃЪЧжЦЖШжизщЕФБивЊДњМлЁЃ ЁЁЁЁЛњЦїШЫВњвЕЕБЧАе§ДІгкХхРззШЫљЫЕЕФЁАПёШШНзЖЮЁБЃЈFrenzyЃЉЁЊЁЊН№ШкзЪБОгПШыЃЌзЪВњХнФХђеЭЃЌЁАаТОМУЁБа№ЪТЪЂааЁЃ ЁЁЁЁЕЋХхРззШЕФРэТлвВОЏЪОЮвУЧЃКШчЙћММЪѕГЄЦкЮоЗЈПчдНЁАзюаЁПЩгУуажЕЁБЃЌПёШШНзЖЮЕФХнФЦЦСбНЋВЛЪЧзЊелЃЌЖјЪЧжеНсЁЃ ШеБОЛњЦїШЫВњвЕЕФУќдЫе§ЪЧШчДЫЁЊЁЊЫќдк1980-2000ФъДњОРњСЫЭъећЕФЕМШыЦкЃЌЕЋЪМжеЮДФмНјШыеЙПЊЦкЃЌвђЮЊММЪѕЙЉИјгыЩчЛсашЧѓжЎМфЕФКшЙЕДгЮДБЛУжКЯЁЃ ЁЁЁЁетВХЪЧжаЙњЛњЦїШЫВњвЕУцСйЕФзюЩюВуЗчЯеЃКЮвУЧПЩвддкММЪѕВЛГЩЪьЪБЦєЖЏВњвЕЃЈеўВпЁЂзЪБОЁЂдЄЦкЖМдкЭЦЖЏетвЛЕуЃЉЃЌЕЋШчЙћОпЩэжЧФмЁЂСщЧЩВйзїЁЂАВШЋЗКЛЏЕШКЫаФММЪѕГЄЦкЮоЗЈЭЛЦЦЃЌВњвЕНЋВЛПЩБмУтЕиЕјШыХхРззШЫљЫЕЕФЁАЛУУ№ЕЭЙШЁБЁЃ ЁЁЁЁЛЛОфЛАЫЕЃЌММЪѕВЛГЩЪьВЛЪЧВњвЕЕФЕаШЫЃЌММЪѕЪМжеВЛФмЭЛЦЦВХЪЧЁЃ

ЃЈЪОвтЭМЃЉ ЁЁЁЁ05 ЩчЛсашЧѓЕФЁАецЪЕгыащМйЁБ ЁЁЁЁММЪѕД§ЖЈжЎЭтЃЌСэвЛИіБЛКіЪгЕФЮЌЖШЪЧЩчЛсашЧѓЕФецЮБЁЃ ЁЁЁЁРэТлЩЯЃЌЗўЮёЛњЦїШЫКЭШЫаЮЛњЦїШЫЕФЪаГЁашЧѓОоДѓЁЃЕЋШеБОЕФЙЪЪТЬсЙЉСЫвЛИіРфПсЕФЗДР§ЁЃШеБОЪЧШЋЧђРЯСфЛЏзюбЯжиЕФЙњМвЃЌвВЪЧЛњЦїШЫММЪѕЛ§РлзюЩюКёЕФЙњМвЁЃЗЂФЧПЦЕФЙЄвЕЛњЦїШЫеМОнШЋЧђАыБкНЩНЃЌШэвјЕФPepperЛњЦїШЫдјБЛЪгЮЊЗўЮёЛњЦїШЫЕФБъИЫЃЌЗсЬяЁЂБОЬяЁЂЫїФсдкЛњЦїШЫСьгђЭЖШыСЫЪ§ЪЎФъЁЃЕЋШеБОЕФЗўЮёЛњЦїШЫЪаГЁДгЮДеце§Л№ШШЁЃ ЁЁЁЁЮЊЪВУДЃПвђЮЊЯжгаММЪѕФмжЦдьЕФВњЦЗЃЌЮоЗЈТњзуецЪЕЕФЩчЛсашЧѓЁЃШеБОбјРЯЛњЙЙГЂЪдЙ§ЖржжЛЄРэЛњЦїШЫЃЌЕЋЗЂЯжЫќУЧвЊУДВйзїЙ§гкИДдгЃЈашвЊзЈШЫЮЌЛЄЃЉЃЌвЊУДЙІФмЙ§гкЕЅвЛЃЈжЛФмзівЛМўЪТЃЉЃЌвЊУДШБЗІЧщИаНЛЛЅФмСІЃЈРЯШЫОмОјЪЙгУЃЉЁЃзюжеЃЌДѓЖрЪ§ЛњЙЙЛиЕНСЫЁАШЫ+МђЕЅИЈжњЙЄОпЁБЕФФЃЪНЁЃ ЁЁЁЁетНвЪОСЫвЛИіЩюПЬЕФВњвЕТпМЃКашЧѓЕФДцдкВЛЕШгкЪаГЁЕФДцдкЁЃЪаГЁДцдкгкЁАММЪѕЙЉИјЧњЯпЁБгыЁАЩчЛсашЧѓЧњЯпЁБЕФНЛЛуЕуЁЃ ЕБММЪѕЙЉИјдЖЕЭгкашЧѓуажЕЪБЃЌашЧѓжЛЪЧЁАЧБдкашЧѓЁБЃЌЖјЗЧЁАПЩжЇИЖЕФгааЇашЧѓЁБЁЃ ЁЁЁЁжаЙњЕБЧАУцСйЭЌбљЕФКшЙЕЁЃЕиЗНеўИЎПЩвдПЊЗХеўЮёДѓЬќЁЂвНдКЁЂЙЄГЇзїЮЊЁАгІгУГЁОАЁБЃЌЕЋетаЉГЁОАжаЕФЛњЦїШЫЭљЭљТйЮЊЁАбнЪОадДцдкЁБЁЊЁЊаТЯЪИаЙ§КѓЭЃгУЃЌЮЌЛЄГЩБОИпАККѓЗЕЦИШЫЙЄЃЌзюжеГЩЮЊНЧТфРяЛ§ЛвЕФАКЙѓАкЩшЁЃ ЁЁЁЁЮБГЁОАЕФЗКРФЃЌЧЁЧЁекБЮСЫецЮЪЬтЕФБЉТЖЁЃ ЁЁЁЁ06 ЁАБгЛЄадОКељЁБгыдЄЦкЖЯСб ЁЁЁЁШчЙћЫЕММЪѕКЭашЧѓЕФВЛШЗЖЈадЪЧВњвЕЕФЁАЬьУќЁБЃЌФЧУДЕиЗНеўИЎЕФНщШыКЭзЪБОЪаГЁЕФдЄЦкЃЌдђЪЧЫмдьВњвЕзпЯђЕФЁАШЫЮЊБфСПЁБЁЃ ЁЁЁЁЕиЗНеўИЎОпгаЫЋУцадЁЃ ЁЁЁЁвЛЗНУцЃЌЕиЗНеўИЎЭЈЙ§ВњвЕдАЧјЁЂВЦеўВЙЬљЁЂЖЉЕЅПЊЗХЁЂН№ШкЕЃБЃЕШЗНЪНЃЌШЗЪЕНЕЕЭСЫЛњЦїШЫЦѓвЕЕФГѕЪМЙЬЖЈГЩБОЁЃдкВњвЕУШбПЦкЃЌетжжЁАБгЛЄЁБЪЧБивЊЕФЁЊЁЊЫќдЪаэЦѓвЕдкММЪѕЩаЮДЭъШЋГЩЪьЪБНјааГЁОАЪдбщЃЌЛёШЁЕќДњЪ§ОнЃЌЮќв§ШЫВХМЏОлЁЃаТФмдДЦћГЕЕФГЩЙІЃЌКмДѓГЬЖШЩЯЕУвцгкдчЦкЕиЗНеўИЎЕФЁАШнШЬПїЫ№ЁБЁЃ ЁЁЁЁСэвЛЗНУцЃЌЕБЁАБгЛЄЁБДгИіБ№ЪдЕуБфГЩШЋУцЕФЧјгђОКељЪБЃЌЮЪЬтОЭГіЯжСЫЁЃНёЬьЕФжаЙњЃЌаэЖрОМУЧПЪаЖМдкНЈЩшЁАЛњЦїШЫВњвЕдАЁБЃЌЖМдкГіЬЈЁАЛњЦїШЫВњвЕЗіГжеўВпЁБЃЌЖМдкељЖсЁАШЫаЮЛњЦїШЫЕквЛГЧЁБЕФЭЗЯЮЁЃетжжОКељЕМжТШ§ИіКѓЙћЃК ЁЁЁЁЕквЛЃЌЪаГЁЗжИюЁЃ AЪЁВЩЙКЕФЛњЦїШЫНјВЛСЫBЪЁЕФЙЄГЇЃЌвђЮЊBЪЁвЊЗіГжБОЕиЦѓвЕЁЃШЋЙњЭГвЛЕФЪаГЁБЛааеўБпНчЧаИюГЩЫщЦЌЃЌЙцФЃОМУЮоДгЬИЦ№ЁЃ ЁЁЁЁЕкЖўЃЌжиИДНЈЩшЁЃ УПИіГЧЪаЖМвЊНЈВтЪдГЁЁЂЖМвЊЩшв§ЕМЛљН№ЁЂЖМвЊеавЛХњЯрЫЦЕФЦѓвЕЁЃШЋЙњВуУцЕФВњФмЙ§ЪЃе§дкЛњЦїШЫСьгђЧФШЛаЮГЩЁЊЁЊВЛЪЧВњЦЗЙ§ЪЃЃЌЖјЪЧеўВпзЪдДЕФЙ§ЪЃКЭДэХфЁЃ ЁЁЁЁЕкШ§ЃЌФцЯђЬдЬЁЃ зюЩУГЄФУВЙЬљЁЂзюЩУГЄзіеўИЎЙиЯЕЁЂзюЩУГЄАќзАPPTЕФЦѓвЕЃЌПЩФмБШеце§ММЪѕдњЪЕЕФЦѓвЕЛюЕУИќКУЁЃЦѓвЕЕФеНТджиаФДгЁАММЪѕЭЛЦЦЁБзЊЯђЁАеўВпЬзРћЁБЃЌВњвЕЕФДДаТЖЏСІБЛЯЕЭГадЯїШѕЁЃ ЁЁЁЁИќЩюВуЕФЮЪЬтЪЧЃЌЕиЗНеўИЎЕФЁАБгЛЄЁБбгЛКСЫЪаГЁЕФздШЛГіЧхЁЃХхРззШЕФММЪѕИяУќРэТлжИГіЃЌХнФЦЦСбКЭКЎЖЌЦкЪЧВЛПЩБмУтЕФЁАзЊелЛњжЦЁБЁЊЁЊЫќЬдЬЭЖЛњепЃЌГСЕэецЪЕашЧѓЃЌЦШЪЙжЦЖШжизщЁЃЕЋдкжаЙњЃЌЕиЗНеўИЎЕФЭаЕзШУЪЇАмЕФЦѓвЕЁАНЉЖјВЛЫРЁБЃЌШУащМйЕФГЁОАГжајЯћКФзЪдДЃЌШУВњвЕГЄЦкДІгкЁААыХнФЁЂАыецЪЕЁБЕФаќжУзДЬЌЁЃ ЁЁЁЁНќаЉФъРДЃЌЙњФкЭГвЛДѓЪаГЁНЈЩшЕФЭЦНјЃЌЮЊДђЦЦЕиЗНБЃЛЄДјРДСЫвЛЫПЪяЙтЁЃ2дТЃЌББОЉЁЂЬьНђЁЂКгББШ§ЪЁЪаСЊКЯЗЂВМЁЖЙигкзщжЏПЊеЙОЉНђМН2026ФъЕквЛХњИпОЋМтВњвЕжўЛљЙЄГЬЯюФПНвАёЙЄзїЕФЭЈжЊЁЗЃЌУїШЗНЋШЫаЮЛњЦїШЫЕФКЫаФСуВПМўСаЮЊжиЕуЙЅЙиЗНЯђ ЁЃетжжПчааеўЧјЕФаЭЌЃЌдкЛњЦїШЫСьгђЩаЪєЪзДЮЁЃ ЁЁЁЁЙЄаХВПЗЂВМЕФЁЖШЫаЮЛњЦїШЫгыОпЩэжЧФмБъзМЬхЯЕЃЈ2026АцЃЉЁЗЃЌвВЪдЭМЭЈЙ§ЭГвЛММЪѕЙцЗЖРДНЕЕЭВњвЕСДаЭЌКЭЪЪХфГЩБОЃЌЭЦЖЏЩЯгЮСуВПМўЕФЙцФЃЛЏЁЂЭЈгУЛЏЗЂеЙ ЁЃ ЁЁЁЁЕЋетаЉХЌСІЕФаЇЙћВЛвЫЙ§гкРжЙлЁЃЭГвЛДѓЪаГЁдкЦћГЕВњвЕЕФЭЦНјвбОжЄУїЃЌДђЦЦЕиЗНБЃЛЄЪЧвЛИіМЋЦфЛКТ§ЧвГфТњзшСІЕФЙ§ГЬЁЃЦћГЕВњвЕЕФЁАШЋЙњЭГвЛЁБЛЈСЫЖўЪЎФъЃЌжСНёЕиЗНБкРнвРШЛЧПКЗЁЃ ЁЁЁЁЛњЦїШЫВњвЕЕФЕиЗНРћвцИёОжИќМгИДдгЁЊЁЊИїЕиВЛНіЭЖШыСЫОоЖюВЦеўзЪН№ЃЌИќНЋЛњЦїШЫВњвЕЪгЮЊЁАаТжЪЩњВњСІЁБЕФеўМЈБъИЫЁЃвЊШУЕиЗНеўИЎжїЖЏЗХЦњЖдБОЕиЦѓвЕЕФБгЛЄЃЌашвЊЕФВЛНіЪЧжабыЕФеўВпЮФМўЃЌИќЪЧеўМЈПМКЫЬхЯЕЕФЩюВуИФИяКЭе§ШЗЁАеўМЈЙлЁБЕФеце§ЪїСЂЁЃ ЁЁЁЁдкММЪѕКЭжЦЖШжЎЭтЃЌЛЙгавЛИіЮоаЮЕЋЧПДѓЕФСІСПдкЫмдьВњвЕзпЯђЃКдЄЦкЁЃ ЁЁЁЁОМУЩчЛсбЇМвJens BeckertдкЁЖЯыЯѓЕФЮДРДЁЗжаЬсГіЃЌЪаГЁЕФЖЏСІВЛдкгкЁАМЦЫуРэадЁБЃЌЖјдкгкЁАащЙЙдЄЦкЁБЁЊЁЊааЖЏепЛљгкЖдЮДРДЕФЯыЯѓЖјааЖЏЃЌетаЉЯыЯѓЮоЗЈБЛжЄЪЕЃЌЕЋЫмдьСЫЕБЯТЕФзЪдДХфжУЁЃ ЁЁЁЁжаЙњЛњЦїШЫВњвЕЕФдЄЦкНсЙЙЃЌГЪЯжГіЧхЮњЕФВуЕўЬиеїЃК ЁЁЁЁзюЕзВуЪЧЙњМвеНТддЄЦкЁЊЁЊЁАЛњЦїШЫЪЧаТжЪЩњВњСІЁБЁАШЫаЮЛњЦїШЫЪЧШЫЙЄжЧФмЕФжеМЋдиЬхЁБЁЃетвЛВувбОБЛжЦЖШЛЏЃЌОпгазюЧПЕФИеадЁЃ ЁЁЁЁжаМфВуЪЧЕиЗНеўМЈдЄЦкЁЊЁЊЁАЛњЦїШЫВњвЕдА=GDP+ЫАЪе+ОЭвЕ+еўМЈЁБЁЃетвЛВузюЛюдОЃЌЧ§ЖЏзХИїЕиеўИЎЕФЧјгђОКељЁЃ ЁЁЁЁзюЩЯВуЪЧзЪБОЬзРћдЄЦкЁЊЁЊЁАPre-IPOЙРжЕвчМлЁБЁАПЦДДАхЩЯЪаа№ЪТЁБЁЃетвЛВузюДрШѕЃЌе§дкОРњЭЫГБЁЊЁЊIPOЪеНєЁЂвЛМЖЪаГЁЙРжЕЕЙЙвЁЂЭЖзЪШЫЖдЁАЙЪЪТЁБЕФФЭаФКФОЁЁЃ ЁЁЁЁЕБЧАЕФЗчЯедкгкВуМфЖЯСбЃКзюЩЯВуЕФзЪБОдЄЦквбОПЊЪМЦЦСбЃЌЕЋжаМфВуЕФЕиЗНеўМЈдЄЦкШддкИеадЮЌГжЁЃЦѓвЕВЛдйЮЊММЪѕЭЛЦЦЖјОКељЃЌЖјЪЧЮЊЕиЗНВЙЬљКЭЖЉЕЅЖјОКељЁЃетжжЁАЖЯСбЁБЪЙЕУВњвЕГЪЯжГіЦцЬиЕФОАЯѓЃКвЛЗНУцЃЌзЪБОЪаГЁЩЯЛњЦїШЫИХФюЙЩШШЖШНЕЮТЃЛСэвЛЗНУцЃЌЕиЗНеўИЎЕФВњвЕдАНЈЩшШддкМгЫйЁЃ ЁЁЁЁдЄЦкЕФздЮвЪЕЯжгыздЮвЗДЪЩЃЌе§дкЭЌЪБЗЂЩњЁЃ ЁЁЁЁ07ЁЁаТаЭШеБОЯнкхЃЌЛЙЪЧГЌдНШеБОЃП ЁЁЁЁжаЙњЛњЦїШЫВњвЕМШПЩФмБШШеУРИќПьЭЛЦЦЃЈБШШчОпЩэжЧФмГіЯжЗЧЯпаддОЧЈЃЉЃЌвВПЩФмЯнШыЁАаТаЭШеБОЯнкхЁБЁЊЁЊгВМўСьЯШЕЋгІгУЭЃжЭЃЌЙЉгІСДЧПДѓЕЋДДаТЗІСІЃЌеўИЎШШЧщЕЋЪаГЁРфЕЁЃ ЁЁЁЁЛњЦїШЫВњвЕвЊеце§ГЩЮЊЙњУёМЖВњвЕЃЌБиаыПчдНШ§ЕРУХМїЃК ЁЁЁЁЕквЛЕРУХМїЃКММЪѕЕФЁАзюаЁПЩгУуажЕЁБЁЃ етВЛЪЧжИЛњЦїШЫвЊЯёASIMOвЛбљЬјЮшЃЌЖјЪЧжИЫќБиаыдкФГвЛРрДЙжБГЁОАжаЃЌЪЕЯжЁАГЩБО-адФм-АВШЋЁБЕФШ§НЧЪеСВЁЃ2026ФъЕФЙЄвЕЕЅГЁОАТфЕиЪЧвЛИіКУЕФПЊЪМЃЌЕЋДгЁАЕЅГЁОАЁБЕНЁАЖрГЁОАЁБдйЕНЁАЭЈгУГЁОАЁБЃЌУПвЛВНЖМЪЧжИЪ§МЖФбЖШдОЩ§ЁЃ ЁЁЁЁЕкЖўЕРУХМїЃКжЦЖШЕФЁАШЋЙњаджизщЁБЁЃ БиаыДђЦЦЕиЗНБЃЛЄЕФЁАБгЛЄадОКељЁБЃЌНЈСЂШЋЙњадЕФММЪѕБъзМЁЂВтЪдШЯжЄЬхЯЕЁЂАВШЋд№ШЮПђМмЁЃЭГвЛДѓЪаГЁЕФЭЦНјЬсЙЉСЫЦѕЛњЃЌЕЋДђЦЦЕиЗНРћвцИёОжашвЊЕФЪБМфЃЌПЩФмВЛБШММЪѕЭЛЦЦБОЩэИќЖЬЁЃ ЁЁЁЁЕкШ§ЕРУХМїЃКдЄЦкЕФЁАШЅХнФЛЏЁБЁЃ зЪБОКЭЕиЗНеўИЎЕФдЄЦкашвЊДгЁАШЫаЮЛњЦїШЫзпНјЧЇМвЭђЛЇЁБЕФЮкЭаАюа№ЪТЃЌзЊЯђЁАЛњЦїШЫдкЬиЖЈГЁОАДДдьецЪЕМлжЕЁБЕФЮёЪЕа№ЪТЁЃетвтЮЖзХНгЪмвЛИіЪТЪЕЃКЛњЦїШЫВњвЕЕФГЩЪьжмЦкПЩФмВЛЪЧЪЎФъЃЌЖјЪЧЖўЪЎФъЃЛЫќЕФзюжеаЮЬЌПЩФмВЛЪЧЁАШЫаЮЁБЃЌЖјЪЧЁАГЁОАзЈгУЁБЕФЖрбљЛЏаЮЬЌЁЃ ЁЁЁЁЛиЕНЮФеТПЊЭЗЕФЮЪЬтЃКЕиЗНеўИЎСьЕМУЧНЙТЧЕибАевЕФЯТвЛИіЧЇвкМЖВњвЕЃЌЛњЦїШЫФмЗёЪЄШЮЃП ЁЁЁЁД№АИЪЧЃКЫќПЩФмЪЧЃЌЕЋЧАЬсЪЧЃЌЮвУЧВЛдйгУЁАИДжЦЦћГЕЁБЕФаФЬЌШЅзіЛњЦїШЫЃЌИќВЛдйгУЁАММЪѕРжЙлжївхЁБРДекБЮЁАММЪѕД§ЖЈЁБЕФЯжЪЕЁЃ ЁЁЁЁЦћГЕВњвЕЕФЛдЛЭЃЌНЈСЂдкАйФъММЪѕЛ§РлЁЂШЋЧђЭГвЛБъзМЁЂУїШЗЬцДњТпМЁЂГЩЪьЯћЗбЮФЛЏЕФЛљДЁЩЯЁЃЛњЦїШЫВњвЕУцЖдЕФЪЧЭъШЋВЛЭЌЕФУќЬтЃКММЪѕТЗЯпД§ЖЈЁЂЩчЛсашЧѓКшЙЕЁЂжЦЖШПђМмШБЪЇЁЂдЄЦкВуЕўДрШѕЁЃ ЁЁЁЁжаЙњЛњЦїШЫВњвЕгЕгаЖРЬиЕФгХЪЦЁЊЁЊе§ШЗЕФгВМўТЗЯпвХВњЁЂаТФмдДЦћГЕЕФЙЉгІСДЭтвчЁЂХгДѓЕФЙЄГЬЪІКьРћЁЂЦШЧаЕФРЯСфЛЏашЧѓЁЃЕЋетаЉгХЪЦВЛЪЧГЩЙІЕФБЃжЄЃЌжЛЪЧБмУтЪЇАмЕФЧАЬсЁЃ ЁЁЁЁеце§ЕФПМбщдкгкЃКЕБзЪБОЕФањЯљЭЫШЅЃЌЕБЕиЗНеўИЎЕФВЙЬљКФОЁЃЌЕБУНЬхЕФОлЙтЕЦзЊЯђЯТвЛИіШШЕуЃЌетИіВњвЕЪЧЗёЛЙФмГСЕэЯТецЪЕЕФММЪѕФмСІЁЂецЪЕЕФЪаГЁашЧѓЁЂецЪЕЕФжЦЖШЛљДЁЩшЪЉЁЃ ЁЁЁЁФЧНЋОіЖЈЛњЦїШЫЪЧГЩЮЊЯТвЛИіЁАЦћГЕЁБЃЌЛЙЪЧЯТвЛИіЁАASIMOЁБЁЊЁЊдјООЊбоЪРНчЃЌзюжеЯћЪЇдкРњЪЗЕФНЧТфРяЁЃ |

|

|

|

| БШеНељИќПЩХТЃЁЖэТоЫЙЭЛШЛВНШыКѓЦеОЉЪБДњ | |

| ЮТМвБІЬсЗНАИ ЯАНќЦНУцСйРњЪЗДѓОёдё | |

| ЮкОќХЎЖНОќЁАХкКфЁБ етТУГЄЕНЕзгаЖрРыЦзЃП | |

| ЭѕвуЭЛШЛгыЫ§МћУц БЌВЬЦцЕФЭтЩћХЎаіОЙЪЧ | |

| ЯАНќЦНе№ХЯТСюГЙВщ |

| 1 | жаУРЖдПЙ | 2 | вдЙўеНељ | 3 | ЮкПЫРМеНељ |

| 4 | УРЙњДѓбЁ | 5 | РюПЫЧПтЇЪХ | 6 | аТЙквпЧщ |

| 7 | ЯуИлОжЪЦ | 8 | ЮЏФкШ№Р | 9 | ЛЊЮЊ |

| 10 | КкаФвпУч | 11 | ЁАЕЭЖЫШЫШКЁБ | 12 | УРЙњЫАИФ |

| 13 | КьЛЦРЖгзЖљдА | 14 | жаЙВ19Дѓ | 15 | ЙљЮФЙѓ |