| 5大泡沫信号!高盛警告:眼下更像1997而非1999 | |

| www.wforum.com | 2025-11-10 17:09:04 FX168 | 0条评论 | 查看/发表评论 |

|

|

|

|

|

|

|

|

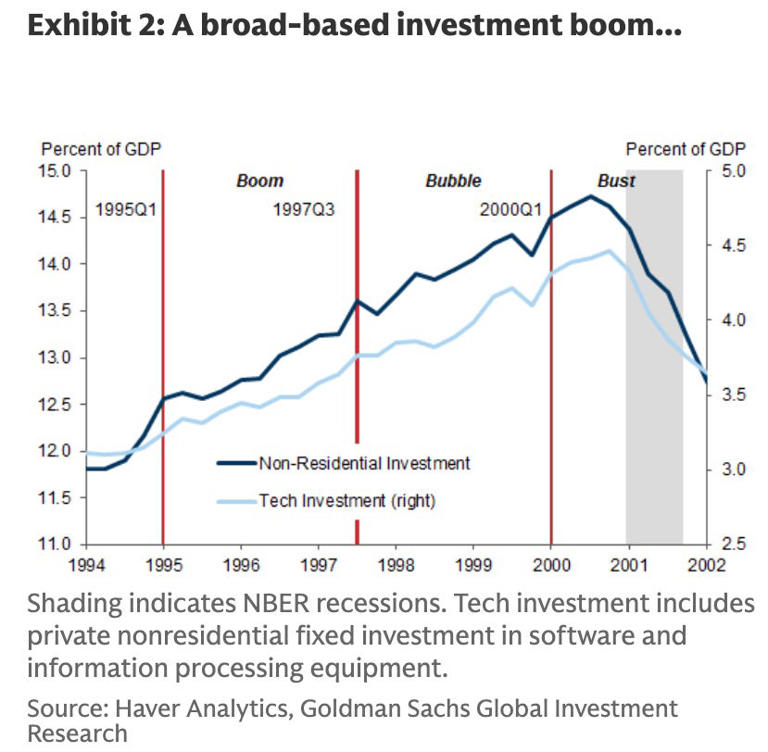

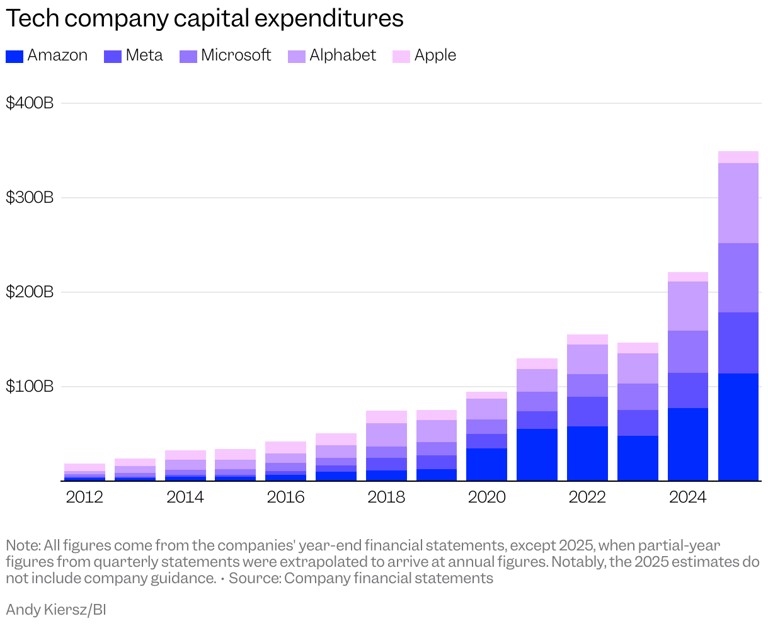

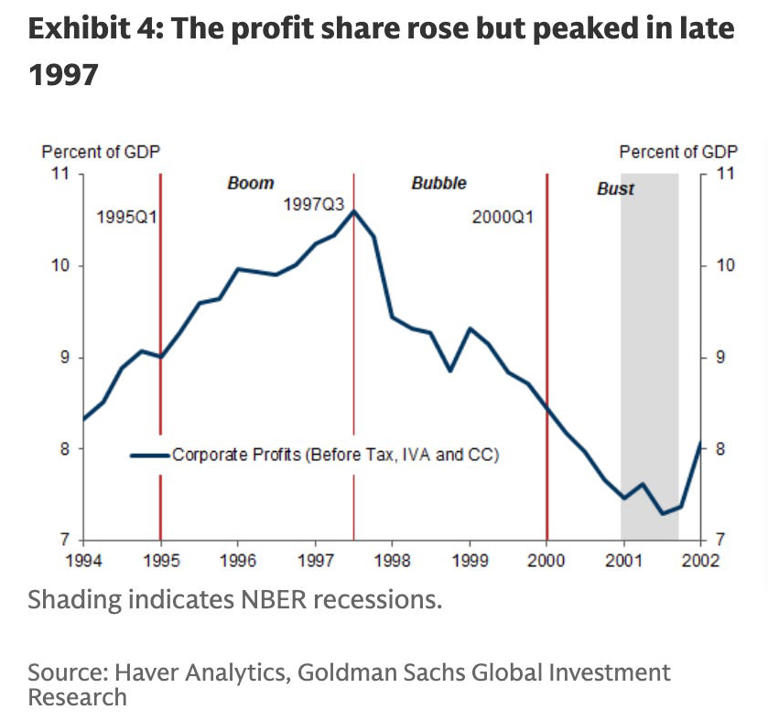

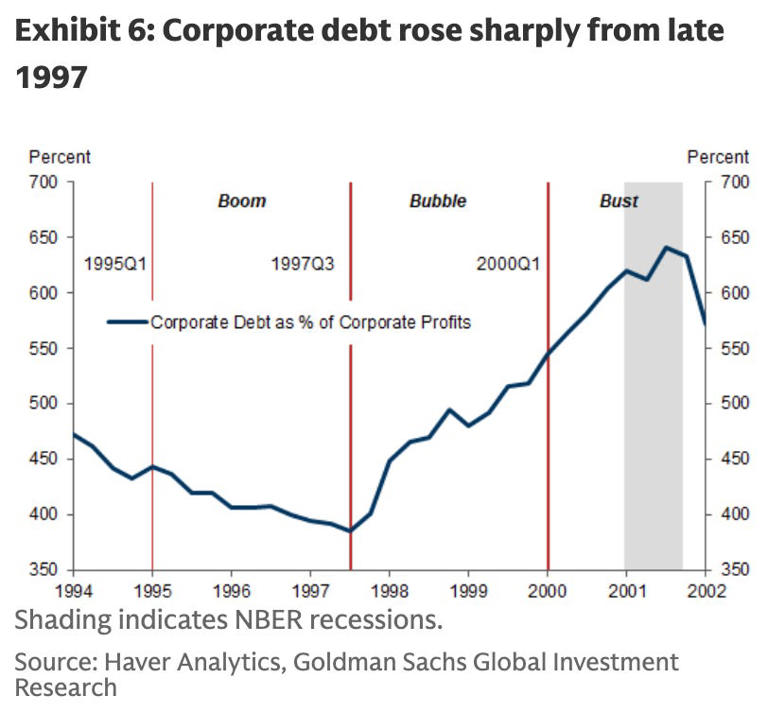

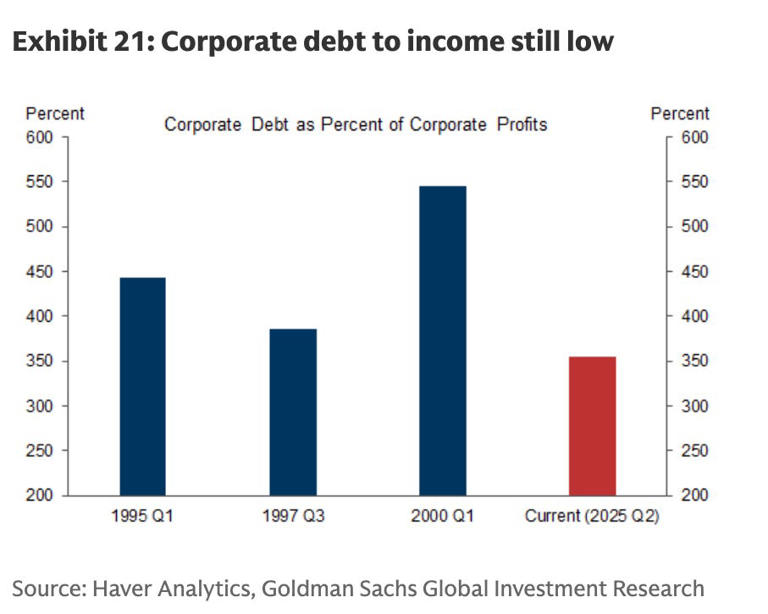

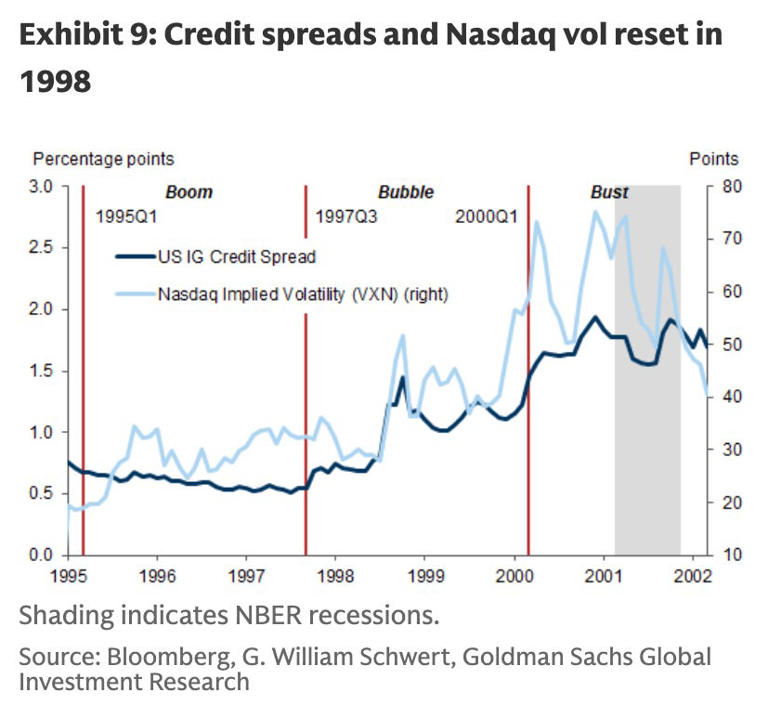

人工智能(AI)浪潮正席卷全球资本市场,从硅谷到华尔街,资金正以前所未有的速度涌入“AI概念股”。然而,高盛最新研报提醒称,当下市场的狂热气氛越来越像上世纪90年代末的互联网泡沫。 高盛全球市场研究团队高级顾问多米尼克·威尔森(Dominic Wilson)与宏观策略师张薇琪(Vickie Chang)在周日(11月9日)发布的客户报告中指出,目前AI投资的节奏与上世纪90年代中后期科技股的轨迹高度相似,风险正逐步累积。 “我们认为,随着AI投资热潮延伸,90年代累积的不平衡风险可能会逐步显现。”报告指出,“当前市场的状态,颇似1997年的科技股,而非1999年的泡沫顶点。” 市场关于“AI是否正在形成泡沫”的讨论日益激烈。OpenAI首席执行官山姆·奥特曼(Sam Altman)近日坦言,投资者对AI的热情“可能过于高涨”。包括AMD首席执行官苏姿丰(Lisa Su)在内的多位科技领袖,也在不同场合对当前AI资本投入的可持续性表示担忧。 高盛:五大“1997式”风险信号再度浮现 威尔森与张薇琪指出,当前AI投资浪潮虽仍在上升阶段,但历史迹象显示,当资本、估值与盈利错位持续扩大时,风险往往在热潮顶点前两年开始显现。 他们在报告中回顾了互联网泡沫前的关键征兆,并列出五个值得投资者警惕的信号: 信号一:投资支出飙升至异常高位 上世纪90年代末,企业在信息科技和通信设备上的资本支出急剧增长。根据高盛与Haver Analytics的数据,非住宅投资中科技与电信设备支出占美国GDP的比重在2000年达到约15%——为历史峰值。几乎在同一时期,互联网股票开始崩盘,资本支出亦随之骤降。 高盛指出,这一历史现象正在AI产业中重演。当前,科技巨头正以前所未有的规模扩充AI基础设施。亚马逊、Meta、微软、Alphabet及苹果五大科技巨头预计将在2025年合计投入约3,490亿美元资本支出,较疫情前水平增长逾70%。 投资者日益担心,这种“烧钱式扩张”可能导致产能过剩与回报递减。高盛警告称,“高度估值资产价格正在显著影响企业的实际投资决策”,这种现象与1999年前的投资狂潮高度相似。 信号二:企业利润在热潮中提前见顶 在互联网泡沫破裂前夕,美国企业盈利曾提前出现拐点。数据显示,企业总体利润在1997年达到峰值,而科技板块股价则在随后三年持续上扬,直到2000年泡沫全面破裂。换句话说,盈利下降与股价上涨曾长期并存。 高盛在报告中指出:“当年的盈利峰值出现在泡沫破裂数年前。尽管企业账面利润仍显强劲,但宏观数据中的盈利能力已经开始下滑。” 这意味着,当市场情绪主导估值时,盈利与价格的背离可能持续较长时间。 目前标普500成分股的整体盈利仍保持强势。根据FactSet数据,2025年第三季度的综合净利润率约为13.1%,高于过去五年的平均水平(12.1%)。但分析人士警告,这种“表面繁荣”若无法转化为持续现金流,将可能成为“AI版1997”的隐忧。 信号三:企业债务再度上升互联网泡沫破裂的另一大特征是企业债务急速累积。高盛数据显示,企业债务与利润之比在2001年触及历史高位,几乎与互联网泡沫破裂时间完全重叠。 当时,大量科技企业依靠外部融资支撑扩张,而盈利能力却逐步下降,导致企业部门的财务平衡(储蓄与投资差额)陷入严重赤字。 当前,美国科技巨头的AI投资部分仍由债务融资支撑。例如,Meta于2024年10月发行了总额达300亿美元的公司债券,以支持AI基础设施建设与算力投入。 不过,高盛认为,目前整体企业债务水平仍显温和,大多数大型科技公司仍以自由现金流(free cash flow)支撑资本开支,债务相对利润的比率远低于2000年的峰值。这意味着虽然杠杆风险尚未到达危险区间,但一旦盈利增速下滑、现金流收紧,债务负担仍可能成为系统性隐患。 信号四:美联储降息周期或为泡沫“添油加火” 历史经验表明,流动性宽松常是资产泡沫的“隐性助燃剂”。上世纪90年代末,美联储多次降息以刺激经济增长,同时吸引全球资本流入美国市场。 高盛指出:“更低的利率和大量资本流入共同推动了股市估值的扩张。”这一环境直接为科技股泡沫的形成提供了燃料。 类似的情形正在出现。美联储在10月议息会议上降息25个基点,市场普遍预期12月还将再降一次。 CME FedWatch工具显示,投资者已普遍押注年内累计降息50个基点。与此同时,AI概念股与纳斯达克科技指数今年以来涨幅均超过35%。 部分市场人士,如桥水基金创始人瑞·达里奥(Ray Dalio)警告称,若降息周期持续,美股与AI资产估值可能再度被“过度金融化”,从而引发与2000年类似的“泡沫与破裂”循环。 信号五:信用利差开始扩大,风险偏好出现松动在上世纪90年代末的互联网泡沫期,债券市场早于股市发出预警信号。高收益债(俗称垃圾债)的信用利差在2000年前两年明显走阔,显示投资者要求更高风险补偿。 高盛指出,这一迹象在当下再次出现。尽管信用利差仍处于历史低位,但已开始回升。 高盛分析认为,这种趋势“值得高度关注”,因为在历史上,信用利差往往在股市见顶的两年前开始扩大——正如互联网泡沫破裂前的1998年和1999年那样。 专家:AI投资周期或“更长但更陡” 尽管存在泡沫隐忧,多数分析师认为,本轮AI浪潮的产业基础强于2000年。摩根士丹利分析师指出,与当年的互联网概念不同,AI技术已在生产力、能源优化与消费服务等领域形成实际应用,短期估值虽高,但长期逻辑尚未破裂。 但也有机构提醒,AI投资热可能带来“周期性错配”。若资本开支继续远超盈利增长,AI生态可能在未来两年内出现分化:部分龙头企业继续受益,而中小创新公司或难以为继。 结语:市场正行进在1997还是1999? 高盛的结论颇具意味——“AI交易更像1997年,而非1999年。” |

|

|

|

|

|

|

| JL-1官宣,中国补齐核三位一体最后拼图 | |

| 全完了!乌克兰这条战线也要崩了 | |

| 卫星图像披露,中国造船厂出现反应堆安全壳 | |

| 欧洲第一巨舰 法国新航母超越中国福建号 | |

| “枭龙”III再获订单,为何销售如此火爆? |

| JL-1官宣,中国补齐核三位一体最后拼图 | |

| 全完了!乌克兰这条战线也要崩了 | |

| 卫星图像披露,中国造船厂出现反应堆安全壳 | |

| 欧洲第一巨舰 法国新航母超越中国福建号 | |

| “枭龙”III再获订单,为何销售如此火爆? | |

| 德国发布全球军队排行榜:中国军力第三 | |

| 印军上将不再忍耐,公开怒批“光辉” | |

| 兰德公司十年前对中美军事竞争的预测 | |

| 沙特百亿战机背后的枷锁:为何弃歼-35? | |

| 突发!川普:习近平已经同意了 |