| 中国多家银行“瘦身”了,然后呢? | |

| www.wforum.com | 2025-11-09 10:26:46 中国新闻周刊 | 0条评论 | 查看/发表评论 |

|

|

|

|

|

|

|

|

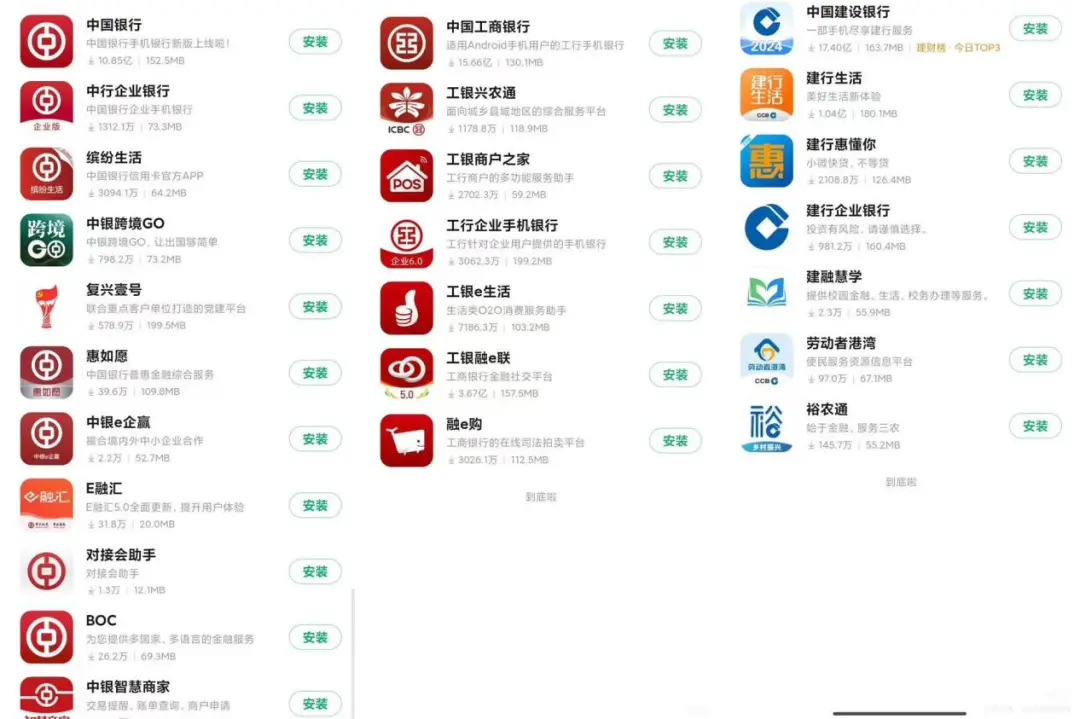

关停只是一个开始 “储蓄卡、信用卡、贷款、收款各一个……手机上到底要装多少个银行App?” 在社交平台上,关于“银行App太多了”的吐槽超过了1万条。不少网友认为,为了并不算高频的金融操作,安装十几个五颜六色的银行App没有必要。 今年以来,银行开始“断舍离”,多家银行宣布关停旗下部分App,其中既有国有大行,同时也不乏头部城商行。 这也直接引发了网友对银行App“关停潮”的讨论:为什么会有这么多银行App,用户到底需要怎样的银行服务? “消失”的App 银行App的“关停潮”,主要集中于信用卡与直销银行两个领域。 尤其最近,首次出现国有大行关停信用卡App的身影。9月28日,中国银行宣布启动“缤纷生活”App的功能迁移并逐步关停,原App功能将陆续并入中国银行App,这引发了市场关注。 要知道,此前信用卡App关停集中于中小银行。2024年全年已有10余家中小银行完成信用卡App下线,2025年前10个月又新增至少6家,包括北京农商行、江西银行、渤海银行、上海农商银行、四川农信联合社等,均把功能并入主手机银行。 直销银行App的关停开始得更早。2023年至今,已有至少21家银行停止运营其直销银行App。据中国互联网金融协会2024年11月公告,包括民生直销银行、昆仑直销银行在内的25款金融客户端主动申请注销备案,涵盖多个细分领域。目前市场上仅存10余家直销银行App,不足巅峰期的十分之一。 直销银行是一种不设立实体网点,依托互联网、移动终端等线上渠道独立运营的商业银行模式,2013年9月北京银行先行试水这种业态。而就在10月10日,北京银行公告称,其直销银行App及网站将于今年11月12日起停止服务,这也被视为直销银行的“落幕”。 值得注意的是,银行App的高存量是其关停潮的重要背景。 根据中国互联网金融协会发布的移动金融客户端应用软件备案自律管理情况通报,截至2025年6月底,全国累计有836家机构的2664款移动金融App完成备案,相当于平均每一家金融机构有3.18个App。 因为对于银行来说,多一个App就意味着多一个入口,而这可能转化为更多交易——无论是直销银行的无网点、高收益,还是信用卡的低门槛、多权益,目的都是利用流量红利来深度开拓市场。 中国金融智库特邀研究员余丰慧曾在某国有大行从业近40年,他回忆十几年前移动互联网方兴未艾,对于银行来说,流量入口与数据资产成为重构市场份额的核心变量。推进App的目的在于完成数字化转型,在高频生活场景与低频金融节点之间嵌入服务闭环,进而实现相关业务的深度渗透,这也一度成为相关条线的考核重点。 在这样的背景下,多App不仅意味着更多的触点,同样意味着更多的资源。不少银行把业务需求拆分开来,主银行、企业银行、信用卡、跨境业务、普惠金融、中小企业、海外业务等垂类App不一而足,以至于有的银行旗下相关App能达到十几个。

中国银行、工商银行、建设银行三者App情况。图/App下载界面 关停背后,仍有深意 问题是,银行可能没有完全站在用户的角度考虑问题。相比社交、购物等互联网“高频”应用场景,金融的“低频”想转化为“高频”并不容易。 不少银行App功能单一、占用内存不说,操作也较为烦琐,不同业务需要在多个App之间跳转。在部分银行,用户查账单要装信用卡App,买理财又需要回到手机银行,登录密码、资产信息难以同步,有时办一笔跨业务的小额缴费也要在两App间复制卡号。 很多银行App的特点是“高下载、低活跃”,多数银行App的使用并不高频,很长时间都不打开一次,逐渐演变为手机里的僵尸App。 从用户沉淀来看,数量众多的银行App效果不及预期。艾瑞咨询发布的《2025年上半年中国手机银行App流量监测报告》显示,2023年至2025年间手机银行App用户黏性明显下滑,用户单机单日有效使用时间从4.93分钟跌至2.70分钟,单机单日使用次数从4.54次降至2.86次。 余丰慧进一步对中国新闻周刊指出,当前用户习惯发生了根本性变化,更倾向于使用综合功能强、操作便捷的全能型App。虽然银行在技术更新、服务等方面投入很大,但对于用户体验并没有实质性的提升,这也成为相关App整合的重要原因。 而更进一步看,银行App的关停潮背后也有深意。 上海大学上海科技金融研究所高级研究员陆岷峰教授对中国新闻周刊指出,监管推动App关停整合的核心风险关切点在于,系统性风险防控与金融消费者权益保护的双重平衡。监管的“减量”实质是通过集约化运营,重构风险控制单元,将分散的合规成本,集中转化为可穿透式监管的数字化基础设施。 尤其是银行App的隐私合规问题备受关注。据不完全统计,2024年超25家银行因隐私问题被监管通报,主要聚集在中小银行,涉及江苏农商行、湖北银行、昆山农商银行、苏州农商银行、江苏长江商业银行等机构。 就原因来看,主要问题包括违规收集个人信息、超范围索取权限等。例如App未向用户明示未经用户同意,且无合理的使用场景,存在频繁自启动或关联启动的行为;处理敏感个人信息未取得个人的单独同意等。 “过去商业银行App的野蛮生长导致了潜在隐患:数据孤岛加剧了反洗钱与风险监测的难度;运营成本畸高,中小银行为维护多个App的合规投入,挤占了核心风控资源;监管也在警惕算法歧视可能引发的普惠金融失衡。”陆岷峰从银行风控角度进一步解读。 “瘦身”了,然后呢? 当然,关停App的原因更多来自银行自身。 对于银行来说,依靠“多入口、广覆盖”跑马圈地的时代,已经落幕了,因为行业已经从增量时代进入存量时代。 曾经风靡一时的信用卡App尤其具有代表性。央行数据显示,信用卡和借贷合一卡数量已连续11个季度持续下滑,到今年二季度末卡片数量为7.15亿张,与2022年6月末的8.07亿张相比,三年内蒸发了9200万张。 在业务缩水、银行业整体降本增效的大背景下,信用卡业务也从“重获客”转向“重留存”。关停App或许只是一个开始,更多的改变应该还在路上。如果说过往的KPI考核指标在于渠道覆盖率,那么当下应该比拼的则是用户黏性与数据价值。 对于中小银行来说改变尤其迫切,因为业务发展的分化非常明显。据易观千帆数据,截至2025年6月末,6家国有银行的信用卡资产余额占商业银行信用卡资产总额的比重达到46.83%,12家股份行占比为46.52%,而诸多城农商行及农信社合计占比尚不到8%。 近年来在净息差持续下滑的压力下,银行要面临的经营压力尤甚。半年报数据显示,2025年上半年42家A股上市银行中,40家机构的净息差同比出现不同程度的收缩,降幅区间在1—34个基点。 而每做一个App,就意味着需要多出一套独立的开发、测试、推广的团队。在盈利压力加大的背景下,这种高投入的“重运营”模式已难以为继。对App进行停用、下架、整合的“清理”,也就成为降本增效的重要手段。 而银行“瘦身”也并非一刀切。比如建设银行虽保留“建行生活”独立App,但已经实现与主手机银行的深度联动;工商银行则自2021年起逐步整合冗余应用,形成统一数字渠道入口。 更深入的追问在于:当多App策略失效,银行怎样才能真正留住用户? 对于银行来说,重要的是提供用户真正想要的。在陆岷峰看来,商业银行进入深度运营阶段,竞争焦点转向存量用户活跃度、AUM(资产管理规模)、场景生态话语权三者的动态平衡上: 活跃度运营,应坚持“高频带低频”,以生活缴费、社交裂变等轻量场景提升激活率;AUM(资产管理规模)增长,需依托“智能投顾+专属信托”双轮,抓住长尾客户并深耕高净值家族资产;场景生态则需放弃“大而全”,聚焦与客群匹配的垂直领域,通过联合建模与收益分成,把场景支付流转化为理财线索。 “重要的是真正做到以用户为核心。银行App的未来角色将从‘渠道方’升级为‘生态组织方’,需在架构上打通条线,建立跨职能敏捷单元,实现生态运营。”陆岷峰判断。 |

|

|

|

|

|

|

| JL-1官宣,中国补齐核三位一体最后拼图 | |

| 卫星图像披露,中国造船厂出现反应堆安全壳 | |

| 全完了!乌克兰这条战线也要崩了 | |

| 欧洲第一巨舰 法国新航母超越中国福建号 | |

| “枭龙”III再获订单,为何销售如此火爆? |

| JL-1官宣,中国补齐核三位一体最后拼图 | |

| 卫星图像披露,中国造船厂出现反应堆安全壳 | |

| 全完了!乌克兰这条战线也要崩了 | |

| 欧洲第一巨舰 法国新航母超越中国福建号 | |

| “枭龙”III再获订单,为何销售如此火爆? | |

| 德国发布全球军队排行榜:中国军力第三 | |

| 印军上将不再忍耐,公开怒批“光辉” | |

| 突发!川普:习近平已经同意了 | |

| 兰德公司十年前对中美军事竞争的预测 | |

| 沙特百亿战机背后的枷锁:为何弃歼-35? |