| 中国当前利率水平 是否能满足投资需求 | |

| www.wforum.com | 2018-08-16 07:43:37 华尔街见闻 | 0条评论 | 查看/发表评论 |

|

|

|

|

|

|

|

|

当前的实际利率水平在0%附近。虽然高于去年的水平,但仍然大致处于能够促进实体企业投融资行为的水平。后续若通胀上行,则有望进一步压低实际利率。 为稳定国内经济基本面,央行今年已出台多项措施推动包括资金利率、债券利率在内的融资成本下行。但除了我们日常看到的各类名义利率,事实上有理论认为剔除了通胀因素后的实际利率水平,对于解释实体投融资需求的变化更加有效。 那么,我国当前的实际利率水平,是否已降至足以支持我国投融资需求恢复的水平? 2016年以来国内实际利率与名义利率走势差异显著 2016年以来,以国债收益率为代表的名义利率先升后降。 从中债10年期国债到期收益率来看,反映出先涨后跌趋势。2016年上半年到期收益率大体保持稳定,长端利率在6月份略有小幅上扬,但此后又回落至年初水平。 2016年10月之后,长短端利率明显上扬此后稳中有升。在2016年10月至2017年11月,中债10年国债到期收益率呈现稳步上升趋势。其中,2016年12月变化较大,月度涨幅0.3207BP,其次2017年5月月度变化较大,月度涨幅0.2352BP。 2018年以来,中债10年国债到期收益率变化较为温和,呈现稳定下滑。

2016年以来,以国债减PPI得到的实际利率走势大体呈先降后升。 2016年1月至2017年2月,PPI逐步回升,名义利率先不变此后略有上扬,造成了实际利率稳步下行的情况。 2017年3月至今,PPI整体呈现下跌趋势,短期略有小幅波动,同时国债到期收益率先升后降,实际利率较为稳定。

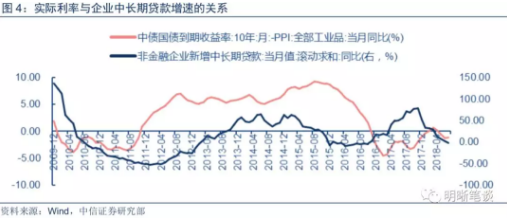

我国实际利率与投融资需求的关系 本文采用非金融企业中长期贷款的规模变化,来衡量实体企业的投融资需求。 在央行统计公布的信贷数据中,由于包括票据融资等短期品种,有时被用于冲规模的手段,如果将信贷数据整体用来衡量投融资需求,则水分偏高。 因而本文主要选用“非金融企业新增中长期贷款”这一指标来衡量实体投融资需求,具体算法是将过去12个月内各月的非金融企业新增中长期贷款滚动相加,然后连续求出同比增速,见下图。

过去10年间,“非金融企业新增中长期贷款”反映的实体投融资需求大体可以分成六个阶段: 2008年末至2010年2月,非金融企业新增中长期贷款当月值稳步上升,从2008年末的21106亿元上涨至2010年2月的51000亿元,涨幅140%。期间非金融企业中长期贷款当月值同比于2009年12月达到最高值136.90%。 2010年3月至2012年12月,非金融企业新增中长期贷款当月值先快速下滑此后温和下滑至平稳水平。总体来看,从2010年2月最高值51000亿元快速回落至2012年3月的17076亿元,跌幅66.52%。 此后略微平稳温和回落,从2012年3月的17076亿元缓慢回落至同年12月的15400医院,期间还曾上涨至17800亿元。 2013年1月至2015年3月,非金融企业新增中长期贷款当月值增速逐渐加快,从一开始温和增长转变成快速增长然后稳定。总体来看,从2013年1月的16148亿元上涨至2015年3月的41900亿元,相对此前上涨较为温和。 2015年4月至2016年12月处于较平稳阶段。总体来看变化不大,2015年4月非金融企业中长期贷款当月值为41442亿元,2016年12月非金融企业新增中长期贷款当月值为41800亿元。在此期间,同比增速也在0%附近上下波动。 2017年1月至2017年11月,非金融企业新增中长期贷款当月值又重新快速回升,从年初的46400亿元快速上升至年末的68695亿元,达到近年来最高值,但总体涨幅变化不如之前,为48.05%。 2017年12月至今,非金融企业新增中长期贷款当月值开始逐渐回落,从去年11月份的68695下降至59443。在此期间,非金融企业中长期贷款当月值同比也处于相同态势,由79.31%下降至-1.78%。

从历史数据来看,实际利率水平降至0%及以下时,大概率将带动非金融企业中长期贷款随后开启一轮上行周期。当实际利率升至5%及以上时,则对于非金融企业中长期贷款具有较强抑制作用。 在2015年12月至2017年2月,实际利率逐步下滑至-4.51%,当实际利率越过零值时,可以观察到非金融企业新增中长期贷款同比开始回升。在2016年11月2017年11月,实际利率处于零之下,非金融企业新增中长期贷款同比增速较快。 此后,2017年12月至2018年3月,实际利率重新回升,因而非金融企业新增中长期贷款同比开始下滑。在2009年末至2011年末,实际利率也处在零值以下,可以观察到投融资利率在半年后开始回升,这其中存在明显的时滞,这主要是因为实际利率只是影响实体企业长期贷款需求的因素之一,而在同一阶段,与实际利率并行的因素例如金融管控措施等可能会对投融资有较强影响但是不易量化。 当前实际利率水平对实体投融资需求有促进,未来可关注通胀对实际利率的向下压力 根据以上经验,当前的实际利率水平在0%附近。虽然高于去年的水平,但仍然大致处于能够促进实体企业投融资行为的水平。 今年以来,以10年国债-PPI计算的实际利率处于较低水平,最高至3月份的0.64%,最低至6月份的-1.22%,目前在略低于0%的水平。从历史经验来看,实际利率当前水平已开始可以起到促进投融资水平恢复的效果。 后续若通胀上行,则有望进一步压低实际利率。 近期国内南方受台风影响导致粮食减产或者难以运输,贸易战影响下进出口不足预期,换季阶段内蒙古牲畜疫情导致涨价等风险严重,可能将推高通胀。 此外,政策导向上有利于房地产和基建回升,有利于小微企业,因而下阶段实际利率或许稳中有降,或进一步有助于投融资回升。 除了实际利率外,投、融资增速的恢复,还与企业项目的预期回报相关。 近期国内实体需求由于受到国内外因素冲击而不确定性增加。因此,除了降低实际利率水平外,国内继续深化改革,稳定投资者的中长期信心,也是促进投融资恢复的重要途径。 债市策略 本文通过回顾国内历史周期,发现以“10年国债-PPI”计算的实际利率水平降至0%及以下时,大概率能带动非金融企业中长期贷款开启一轮上行周期,意味着实体企业投融资需求的回暖;反之,当实际利率升至5%及以上时,则对于非金融企业中长期贷款具有较强抑制作用。 当前的实际利率水平,已经降至略低于0%,虽然高于去年的水平,但仍处于有利于促进实体企业投融资需求的水平。如果下半年通胀上行压力显现,则实际利率还有进一步下行的空间。 因此,虽然近期我国面临一些外需不稳定因素,但国内的改革开放继续深入,投资者的中长期信心将得到稳定,叠加实际利率已经位于较为合适区间,下半年实体投融资需求有望试探回暖。 债市策略方面,我们维持10年国债收益率目标区间在3.4%-3.6%的观点不变。 |

|

|

|

|

|

|